根据企业防水卷材销售额对中国防水卷材行业竞争梯队做多元化的分析,销售额大于100亿元的企业仅有东方雨虹,独自一档位于行业竞争第一梯队;10-100亿元区间内包括科顺股份凯伦股份北新建材、卓宝防水等,位于第二梯队;小于10亿元企业包括三棵树赛力克等,位于第三梯队。

从代表性企业分布来看,防水卷材产业代表性企业主要分布在北京和广东,以及山东、江苏、浙江等华东地区。

按防水卷材销售额来看,2022年,东方雨虹以124.77亿元的销售额位列第一;科顺股份和北新建材销售额分别为43.36亿元、21.60亿元,位列第二和第三;凯伦股份三棵树位列第四和第五;赛力克业务收入不足1亿元。

品牌影响力方面,根据全联房地产商会于2023年2月发布的《2022中国房地产产业链战略诚信供应商研究报告》,在建筑防水材料类品牌首选率方面:东方雨虹、科顺、北新防水位列前三,宏源、卓宝(并列第四),三棵树防水(含大禹九鼎),大禹,蓝盾,凯伦,雨中情,亚士防水依次位列前十:

据中国建筑防水协会数据,2021年,国内防水材料行业规模以上企业主要经营业务收入累计达到1261.6亿元,其中防水卷材占比近64%。我国大部分防水卷材企业为小规模企业,按照规上防水卷材企业出售的收益占整个防水卷材行业市场规模的比重为60%计算,经初步统计,2022年防水卷材市场规模约1278亿元。

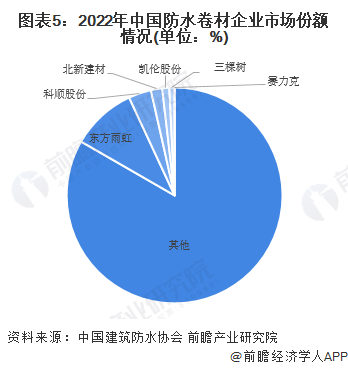

根据各公司销售额来看,东方雨虹、科顺股份和北新建材市场规模占比分别为9.8%、3.4%和1.7%,位居前三。

市场集中度方面,中国防水卷材行业集中度较低,目前CR3为14.8%,CR5为16.7%。

由于中国防水卷材市场格局分散,业内代表企业市场占有率占比均不高,结合代表企业防水卷材业务发展概况,及企业注册资本、经营市场等指标对其竞争力进行评价如下:

从五力竞争模型角度分析,目前,我国防水卷材行业参与者众多,产品同质化程度较高,市场之间的竞争较为激烈;目前我国沥青、膜、SBS改性剂等上游原材料供应较充分,且供应商可选择性较多,因此上游供应商议价能力平平;防水卷材行业的下游客户普遍在对防水卷材产品一次性采购量较大,下游议价能力较强;我国防水卷材行业集中度低,目前仅有东方雨虹一家有突出贡献的公司,对于新进入者,行业整体反击程度较低,潜在进入者威胁较大;防水卷材产品发展较成熟,目前还未有可以完全替代的产品,因此行业替代品威胁较小。

根据以上分析,对各方面的竞争情况做量化,5代表最大(竞争非常激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),防水卷材产业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国防水卷材行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

重磅!2024年中国及31省市纺织行业政策汇总、解读及发展目标分析 巩固纺织强国地位

预见2024:2024年中国公共服务平台行业市场现状、竞争格局及发展的新趋势分析 下游需求与国产替代为关键驱动力

【最全】2024年中国污水净化处理行业上市公司市场之间的竞争局势分析 三大方面做全方位对比

【干货】2024年中国煤炭行业产业链现状及市场之间的竞争局势分析 北部地区企业分布最集中

【投资视角】2024年中国LPG行业投融资现状及兼并重组分析 投融资活跃度呈下降态势