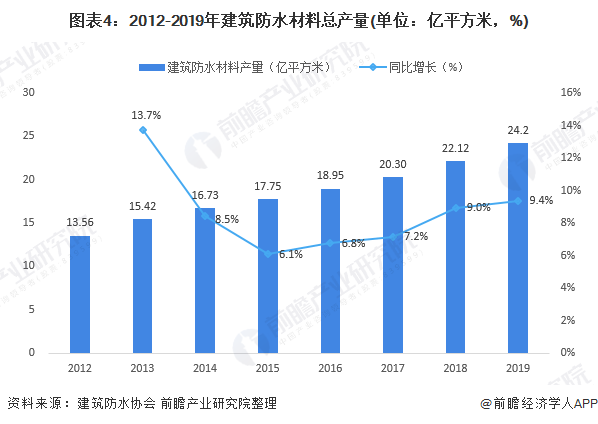

受基础设施建设、翻修市场拉动,防水材料市场需求继续保持强劲,近年来中国建筑防水材料产量稳步增长,其中防水卷材占六成以上。2019年规模以上企业经济效益有所下滑,伴随着雄安新区建设、长江经济带发展、粤港澳大湾区建设、海南自贸试验区建设等项目进一步落实,各地方基础设施建设需求旺盛,加上老旧小区改造大面积开工等因素影响,防水行业将迎来新的发展机遇。

防水建筑材料大多数都用在房屋建筑、高速公路和城市道桥、地铁及城市轨道、高速铁路、机场和水利设施等领域,因此,防水建筑材料制造行业的下业主要为建筑业,建筑业的发展状况会对防水建筑材料制造行业产生重要影响。

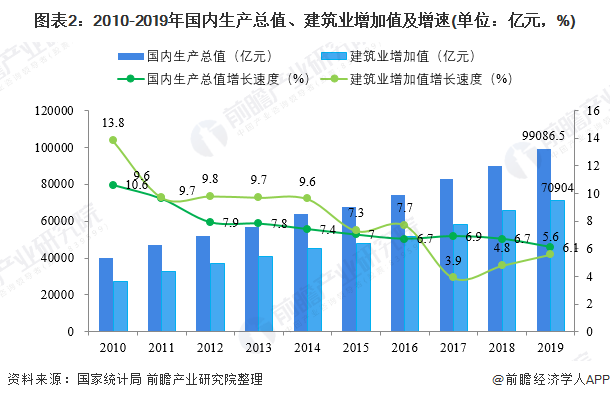

经初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。全年全社会建筑业实现增加值70904亿元,比上年增长5.6%,增速低于国内生产总值增速0.5个百分点。

自2010年以来,建筑业增加值占国内生产总值的比例从始至终保持在6.6%以上。2019年达到了7.16%的近十年最高点,在2015、2016年连续两年下降后连续三年出现回升,建筑业国民经济支柱产业的地位稳固。

受基础设施建设、翻修市场拉动,防水材料市场需求继续保持强劲,近年来中国建筑防水材料产量稳步增长。建筑防水协会发布的《中国建筑防水行业年度发展报告(2019)》显示,2019年,建筑防水材料总产量预计达24.20亿m2,预计同比增长率为9.4%。

2019年建筑防水材料中防水卷材(防水卷材包括SBS/APP改性沥青防水卷材、自粘防水卷材以及高分子卷材。)占比最大,为63.76%,防水涂料居第二,为28.09%。

防水卷材中,SBS/APP改性沥青防水卷材占比最大,自粘防水卷材第二。改性沥青防水卷材是主流建筑防水材料,其社会认可度较高,2019年的增速远高于别的产品。2019年由于房地产商业营业用房投资、房屋竣工面积等均是负增长,用于屋顶的高分子防水卷材需求量在下降;更多的防水材料企业将高分子用于地下领域。

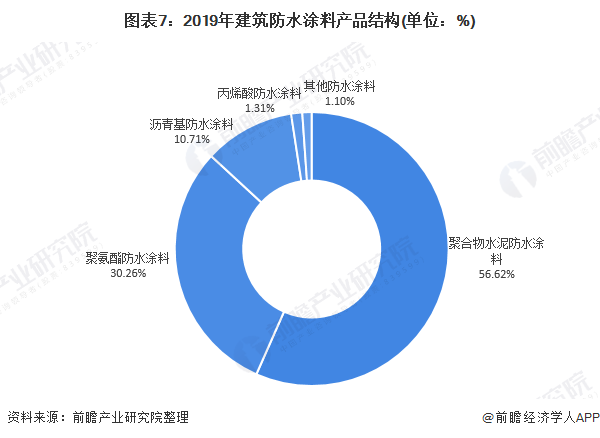

涂料类产品主要是聚合物水泥防水涂料和聚氨酯涂料,2019年这两种涂料分别占比56.62%和30.26%。这两种产品优缺点都显而易见;沥青基防水涂料占比10.741%,主要是非固化橡胶沥青防水涂料、喷涂速凝橡胶防水涂料、道桥用改性沥青防水涂料需求强劲,表现较为抢眼。

由于行业内部竞争加剧,行业规模以上企业的收入和利润增速略有下降。2019年,规模以上建筑防水材料企业营业收入990.4亿元,总利润65.8亿元,销售利润率6.6%。

我国经济已进入中速增长阶段,房地产开发企业对后续投资将继续保持谨慎态度,但伴随着雄安新区建设、长江经济带发展、粤港澳大湾区建设、海南自贸试验区建设等项目进一步落实,各地方基础设施建设需求旺盛,加上老旧小区改造大面积开工等因素影响,防水行业的下游市场将在中短期内仍处于中快速地增长阶段,防水材料的需求将会保持一定的速度增长。

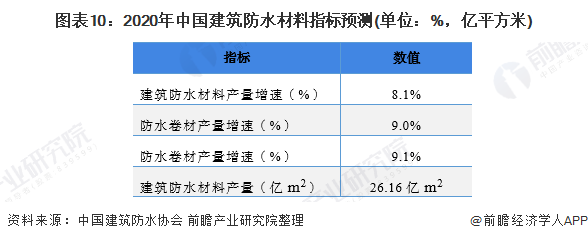

据中国建筑防水协会预计,2020年建筑防水材料的增速将在8.1%左右,防水材料总产量约为26.16亿m2。其中,防水卷材和防水涂料的增速预计将分别达到9.0%和9.1%。

随着房企集中度提升而带来的另一个趋势是大地产商实行的战略集采。近年来万科等国内知名房企已全面施行战略集采合作模式,从而能够大大降低采购成本,并通过与供应商建立起的战略合作伙伴关系获得更完善周到的服务。据测算,防水集采的市场空间2019年已超过600亿元,且在未来将不断提升。

以上数据来源于前瞻产业研究院《中国防水建筑材料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对防水建筑材料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来防水建筑材料行业发展轨迹及实践经验,对防水建筑...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年中国建筑用复合材料应用市场现状及发展的新趋势分析新型建筑是建筑用复合材料的新增长极【组图】

2023年中国建筑机器人行业市场现状及发展趋势变化分析行业逐步进入高速发展期【组图】

2022年中国建筑设计市场需求现状及发展的新趋势分析建筑业发展及国家政策引导带动行业市场需求持续扩大【组图】

2023年全球建筑机器人行业市场现状与发展趋势变化分析市场规模2030年预计达2.4亿美元左右【组图】

2023年南通市建筑行业发展现状及市场规模分析建筑业总产值突破1万亿元【组图】