今天早上经济日报发文:让居民通过股票、基金也能赚到钱,从而化消费意愿为消费能力。这样的喊话印证了我之前的一个想法,那就是上边如果不愿意花钱,那么拉升股市也是一个比较好的刺激消费的方法,毕竟现在有2亿多股票账户,7亿多的基金账户,考虑到一人多户,且有同时持有股票及基金账户的情况,实际人数打个几折后,至少还是有几亿人。

让他们(包括我们)赚到钱,到时消费的事情就不用人教,这种事情我们都会,这样也不失为一个好办法。上面有这种意愿,今天市场的表现也还不错:券商护盘,小盘股较为活跃。

但要实现起来也不是很容易,也是要付出一些代价的,首先为实现这个目标而出台的政策肯定会触动了某些人的利益;第二要拉升股市,但又怕出现疯牛(疯牛不符合上边的意愿),这也会陷入两难,也很难搞,毕竟大A还是散户占大多数。

当然,对我们来说,这不是我们考虑的事情,我只需要在接下来的时间里,观察市场的多空变化,还有是不是出台更多具体的政策即可,涨多涨少,不踏空就行。

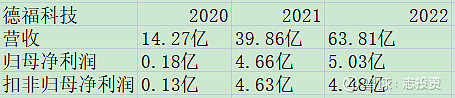

公司主要是做各类高性能电解铜箔的研发、生产和销售。公司产品按照应用领域可分为电子电路铜箔和锂电铜箔,分别用于覆铜板、印制电路板和各类锂电池的制造。公司为“工信部第三批专精特新’小巨人’企业”。

近三年营收的增长是很快,但扣非净利方面在2021年大幅度增长之后,2022年在营收大幅度增长的情况下反而有所下降。

与同行业对标企业相比较,福德科技发行市盈率处于中间位置,股价则近低于中一科技。利润率方面,中一科技最高,嘉元科技次之,德福科技排名第四;总股本方面,中一科技最小,嘉元科技次之,德福科技再次之。

与诺德股份嘉元科技相比较,相比诺德股份,德福科技利润率与其相差无几,总股本比其小12.96亿;相比嘉元科技,德福科技利润率稍低,总股本比其大0.24亿,综合分析之下,我认为德福科技目前的定价合理,我会申购,各位请谨慎申购。

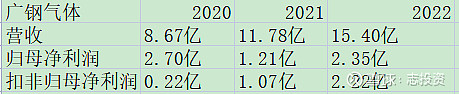

公司的产品涵盖电子大宗气体的全部六大品种以及主要通用工业气体品种,具体包括氮气、氦气、氧气、氢气、氩气、二氧化碳等气体品种,大范围的应用于集成电路制造、半导体显示、光纤通信等电子半导体领域以及能源化工、有色金属、机械制造等通用工业领域。

与同行业对标企业相比较,广钢气体发行市盈率最高,股价则为最低;利润率方面,广钢气体最高,金宏气体次之;总股本方面,金宏气体最小,杭氧股份次之。

相比杭氧股份广钢气体利润率稍高,总股本比其大3.34亿;相比金宏气体,广钢气体利润率稍高,总股本比其大8.32亿,综合分析来看,我认为广钢气体目前的定价合理,鉴于股价较低,我会申购,各位请谨慎申购。

发文时我的分析是:定价相对合理,我会申购。详见:“2023.07.24 新股金凯生科、长华化学分析;兴瑞、孩王转债申购”

发文时我的分析是:定价相对合理,我会申购。详见:“2023.07.24 新股金凯生科、长华化学分析;兴瑞、孩王转债申购”

未有深研,仅对技术数据来进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六15.0%(含最后一年2.0%),6年票息20.1%(票息尚可)

(1)防水业务:公司专业从事新型建筑防水材料研发、生产、销售并提供防水工程施工服务。公司的防水产品涵盖防水卷材、防水涂料两大类100多个品种。

公司的产品或服务既可用于工业建筑、民用建筑的防水,也可满足高铁、地铁、隧道、人防、地下管廊、机场、核电、水利工程等公共设施和其他基础设施建设工程的防水需求。

(2)建筑减隔震及止排水业务:公司的子公司丰泽股份主营业务为向铁路、公路、建筑、水利、电力、地铁、轨道交通等重大工程提供减隔震、止排水技术方案。丰泽股份的主要产品为减隔震产品和止排水产品,分为支座类产品、桥梁伸缩装置和止水带及防落梁装置等类别。

2、下游房地产行业的波动风险:公司直销渠道的主营业务收入来自房屋建筑领域占比分别为71.03%、68.11%、44.71%和36.75%;

3、应收款项回收风险:报告期各期末,公司应收账款余额高于200万元的主要房地产客户应收账款余额占公司应收账款比例分别为52.82%、48.12%、47.44%和43.80%;

4、商誉减值风险:截至2023年3月末,公司商誉11 614.40万元;

5、实控人股权质押风险:公司控股股东、实控人质押公司股份数量占其持有股份比例为39.33%,占公司总股本的10.63%。

6年票息尚可,其他条款一般,转股价值尚可,质地较差,发行规模大,我会申购。

未有深研,仅对技术数据做多元化的分析,难免出错,不作为投资建议,据此操作,风险自担!!!

对应正股晶澳科技,公司立足于太阳能光伏产业链的垂直一体化模式,长期致力于为全球客户提供光伏发电系统解决方案,主要经营业务为太阳能光伏硅片、电池及组件的研发、生产和销售,太阳能电站的开发、建设、运营,以及光伏材料与设备的研发、生产和销售等。

票息低,其他条款一般,质地尚可,转股价值相比申购时有一定幅度的下降。规模巨大,转股价值比较低,所以没有小盘债那么好的赚头,但也正因为如此,明天也有一定的概率会出现偏离(低于)合理价格的情况出现,如果有这种机会,那倒是捡漏的良机。

今天早上经济日报发文:让居民通过股票、基金也能赚到钱,从而化消费意愿为消费能力。这样的喊话印证了我之前的一个想法,那就是上边如果不愿意花钱,那么拉升股市也是一个比较好的刺激消费的方法,毕竟现在有2亿多股票账户,7亿多的基金账户,考虑到一人多户,且有同时持有股票及基金账户的情况...