10月15日,防水材料龙头东方雨虹公布非公开发行股票预案,拟向特定投资者募集不超过80亿元,用于增资扩产。按照投产计划,三年后雨虹将增加2.98亿平米防水卷材产能,其中1亿是高分子卷材,是未来三年重点增产的对象。

从目前市场情况看来,沥青类防水材料是行业内基本的产品,那为何东方雨虹要在高分子防水材料产品上发力呢?

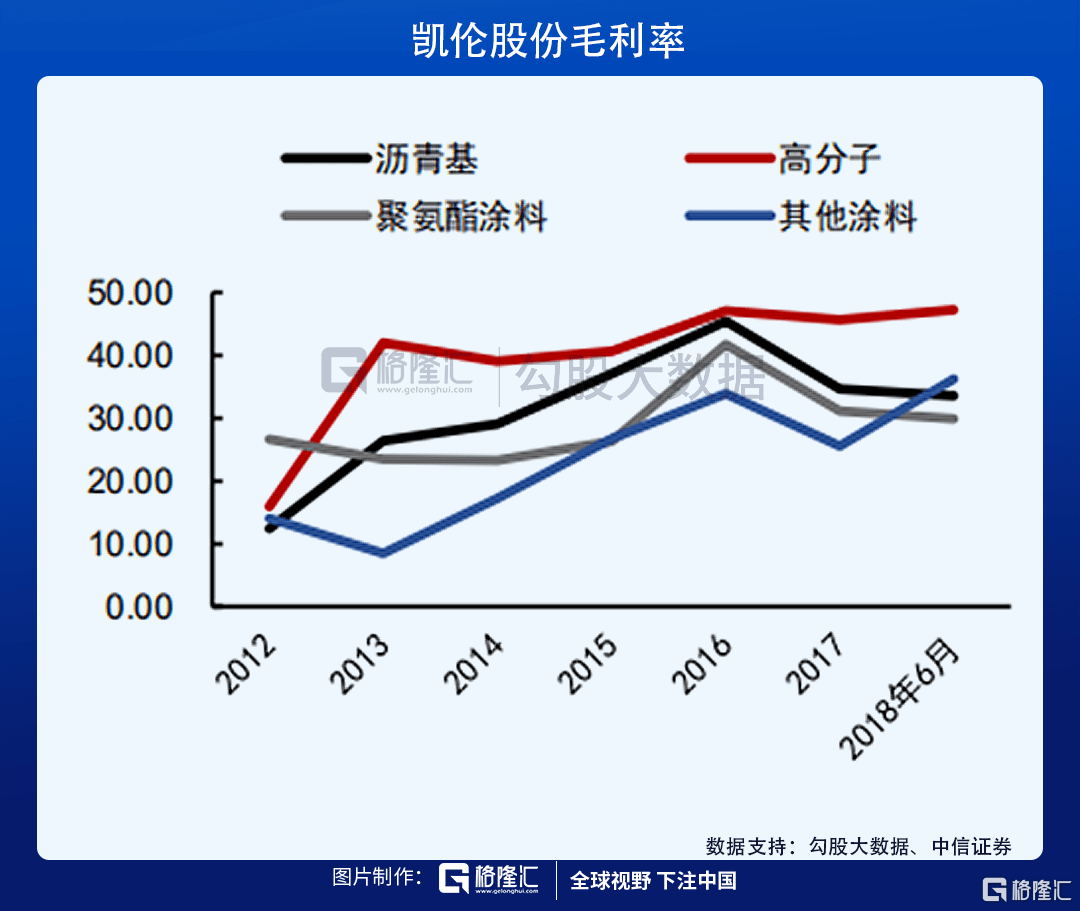

凯伦股份从2013年开始慢慢地提高高分子防水材料占比,2017年起公司高分子材料占比已经和沥青类材料占比持平。而对比另两家以沥青材料为主导的防水材料上市公司,也可看出以高分子防水材料为主导的凯伦股份在行业内拥有更高的毛利率。

高分子材料毛利率达到40%-50%,但高毛利并非雨虹对其加大投入的唯一原因。沥青材料应用场景较多,但当应用场景适合使用高分子防水材料时,用高分子材料性价比会更高。例如,高分子卷材施工便利,虽然单价高,但仅需铺设一层,而非沥青卷材需铺设不止一层,因此使用高分子材料会使整体成本更低。

目前沥青类防水材料仍是主流,设计师会倾向于用更成熟的传统沥青材料。但对比沥青类,高分子防水材料特性更优,也更为环保。从政策角度来看,高分子防水材料是国家目前大力推广的建筑材料,我国高分子防水卷材市占率约14%,对比发达国家的30%仍有巨大渗透空间。随着渗透率及环保要求的提升,高分子材料需求也在不断的提高。以东方雨虹为例,公司目前高分子材料满产满负荷,交货周期超过20天,需求端十分景气,也促使雨虹扩充产能。

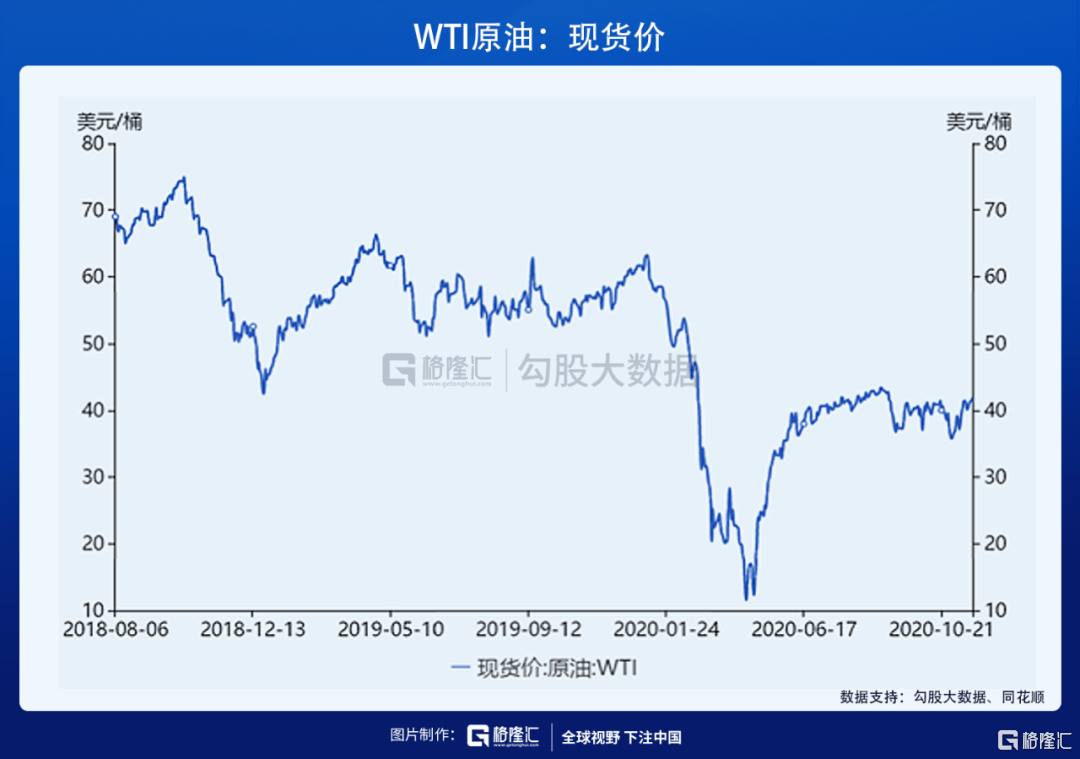

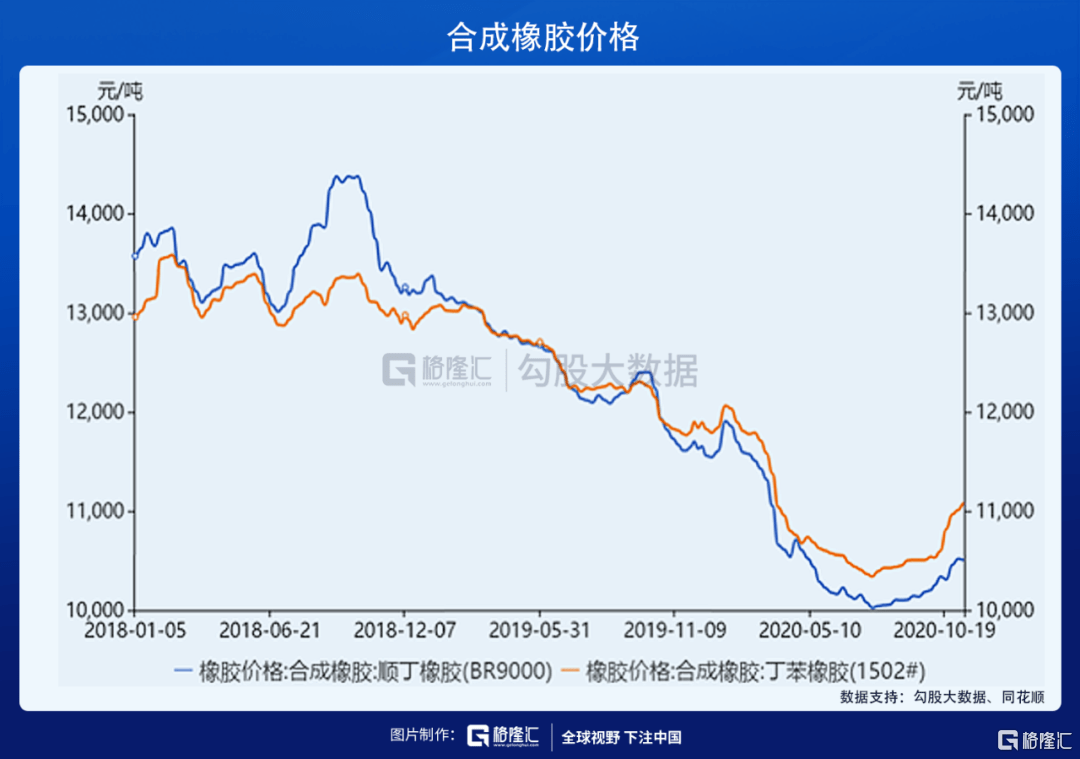

无论是高分子还是沥青类防水材料,其原料都与原油价格息息相关,高分子防水材料主要的组成原材料合成橡胶即是原油的产物。

在防水材料成本占比中,原料成本超过八成,较低行业集中度的防水材料企业对上游原材料供应议价能力有限,产品的毛利率对原油的价格变化十分敏感。

从今年来看,原油期货5月结算价创纪录收于每桶-37.63美元,到达历史最低点,在此之后,原油价格虽然虽疫情受控制触底反弹,但整体价格仍然在低位运行。

高毛利与高增速,和原材料在未来一段时间内低位运行,为凯伦股份在行业内的高增速提供有力保证。

虽然在产品端占据优势,但如果行业整体不景气的话,公司未来增长依旧要打上问号。但实际上,防水材料可以说是建材行业中目前最好的赛道之一。

防水材料国内市场空间巨大,但由于技术难度不大,行业壁垒不高。其中,非标产品占到行业总产量的70%左右,龙头市占率较低,CR10不到23%。2019年,我国规模以上防水材料企业(主要经营业务收入在2000万元以上)数量仅占全市场的20%左右,小工厂、小作坊占据巨大市场占有率,行业集中度低,整体产能利用率也偏低。

在低集中度行业,防水材料龙头公司在扩张上暂时不会遇到像水泥行业一样的激烈竞争,这使得龙头公司在未来几年的增长有望继续保持目前的高速。

而随着防水材料行业监督管理和环保要求逐渐趋严,国家不断出台政策淘汰非标产品和落后产能提升行业门槛,这也为龙头们扩张提供助力。随着政策加码,行业逐步规范化,防水材料有突出贡献的公司将加速夺取非标产品的市场份额。

防水材料与地产、基建息息相关,虽然地产近年来受国家调控,基建增速也并无想象中快,但对于防水材料行业来说,仍有大量的存量市场等待挖掘。

对于存量市场而言,房屋升级与修缮需求在不断的提高。由于我国房屋建筑的防水成本投入普遍较低,渗漏漏水发生的比例比较高,因此有较高的修缮需求。现阶段,我国防水造价占实施工程的成本低于1%,与发达国家差距较大,升级和修缮将在未来成为行业主要需求。

整体来看,防水材料市场空间大概在1500-2000亿元左右,行业上行空间巨大,低集中度与存量市场需求,将助力整个行业继续高速前行。

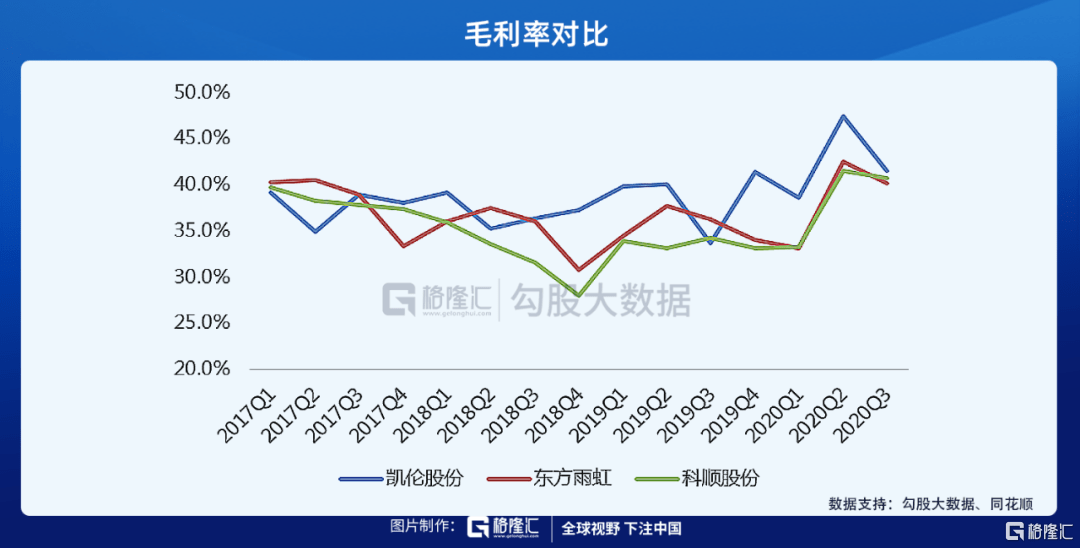

凯伦股份目前在行业上市公司中排名第四,营收增速与利润增速均高于行业平均,市场占有率快速提升。对比东方雨虹、科顺股份及北新建材,凯伦主要的缺点是现金流情况不如同行。

现金流问题其实是防水行业通病,在雨虹的80亿定增中,便有2.4亿用于补充流动资金,科顺股份也拟募资2.3亿来补充流动资金,而凯伦拟募资15亿补现金流,数额最大,解决了现金流风险。

以11月20日收盘价为准,凯伦股份PE-TTM为36倍,高于东方雨虹的33倍与科顺股份的20倍,能够准确的看出市场对凯伦未来增长性的看好。长久来看,防水材料行业增长确定性较高,而主导高分子防水材料的凯伦股份有望在增长行情中走出更快的增速。返回搜狐,查看更加多